La diversification des actifs représente l’une des stratégies les plus fondamentales de la gestion de patrimoine moderne. Cette approche, qui consiste à répartir ses investissements sur différentes classes d’actifs, secteurs géographiques et instruments financiers, permet de réduire significativement l’exposition aux risques spécifiques tout en optimisant le potentiel de rendement. Face à l’incertitude croissante des marchés financiers et à la volatilité accrue des différentes classes d’actifs, comprendre les mécanismes de corrélation entre les investissements devient crucial pour tout investisseur souhaitant protéger et faire fructifier son capital sur le long terme.

Corrélation des actifs et réduction du risque systémique

La corrélation entre les actifs constitue le pilier fondamental de toute stratégie de diversification efficace. Cette mesure statistique, comprise entre -1 et +1, indique dans quelle mesure deux actifs évoluent ensemble. Une corrélation proche de +1 signifie que les actifs évoluent dans la même direction, tandis qu’une corrélation négative indique des mouvements opposés. L’objectif principal de la diversification consiste à identifier et combiner des actifs présentant des corrélations faibles ou négatives, permettant ainsi de réduire la volatilité globale du portefeuille sans nécessairement diminuer son rendement espéré.

Coefficient de corrélation de pearson entre actions et obligations

Le coefficient de corrélation de Pearson entre les actions et les obligations constitue l’un des indicateurs les plus surveillés par les gestionnaires de portefeuille. Historiquement, cette corrélation a oscillé autour de zéro, voire en territoire négatif, offrant ainsi une diversification naturelle entre ces deux classes d’actifs majeures. Cette relation particulière s’explique par le fait que les obligations, particulièrement les obligations d’État, bénéficient généralement de flux de capitaux lors des périodes d’incertitude économique, période durant laquelle les actions tendent à sous-performer.

Cependant, depuis la crise financière de 2008, les analystes observent une évolution de cette corrélation traditionnelle. Les politiques monétaires accommodantes menées par les banques centrales ont modifié les dynamiques habituelles, créant parfois des périodes où actions et obligations évoluent de concert. Cette transformation souligne l’importance d’une surveillance continue des corrélations et de l’adaptation des stratégies de diversification en conséquence.

Décorrélation des matières premières avec les marchés boursiers traditionnels

Les matières premières représentent une classe d’actifs particulièrement intéressante du point de vue de la diversification. Leur comportement, souvent déconnecté des cycles économiques traditionnels qui affectent les actions et obligations, offre une source de décorrélation précieuse. Les commodities réagissent davantage aux facteurs d’offre et de demande spécifiques à chaque matière première, aux conditions météorologiques, aux tensions géopolitiques dans les régions productrices, ou encore aux variations des stocks mondiaux.

Cette décorrélation s’avère particulièrement bénéfique lors des périodes inflationnistes, où les matières premières tendent à bien performer alors que les actifs financiers traditionnels peuvent souffrir. L’inclusion de commodities dans un portefeuille diversifié permet ainsi de créer une couverture naturelle contre l’érosion du pouvoir d’achat, tout en bénéficiant de cycles de prix indépendants des marchés d’actions et d’obligations.

Impact de la crise de 2008 sur les corrélations inter-actifs

La

crise financière mondiale de 2008 a joué un rôle de révélateur quant aux limites de la diversification traditionnelle. Dans les premières phases de la panique boursière, les corrélations entre de nombreuses classes d’actifs ont brutalement augmenté, donnant l’impression que « tout baissait en même temps ». Ce phénomène de corrélation de crise s’explique par les ventes forcées, la recherche de liquidité à tout prix et l’aversion générale au risque qui poussent les investisseurs à solder indistinctement leurs positions.

Pour autant, une analyse fine des données sur une période plus longue montre que la diversification n’a pas perdu son intérêt. Les portefeuilles intégrant des obligations souveraines de qualité, de l’or ou certaines stratégies alternatives ont généralement mieux résisté que les portefeuilles concentrés en actions. La leçon à retenir est que la diversification doit intégrer des actifs véritablement non corrélés, voire anti-cycliques, et non se limiter à quelques segments des marchés actions mondiaux.

Analyse de la corrélation négative or-actions durant les récessions

Parmi les actifs dits « refuges », l’or occupe une place particulière dans la gestion du risque de portefeuille. Sur de longues périodes, la corrélation or-actions est souvent proche de zéro, mais elle tend à devenir négative lors des épisodes de stress financier marqué ou de récession. Autrement dit, lorsque les actions corrigent fortement, l’or a statistiquement davantage de chances de se maintenir, voire de progresser, ce qui en fait un outil de couverture intéressant.

Cette corrélation négative s’explique par plusieurs facteurs : rôle de l’or comme réserve de valeur en période de défiance vis-à-vis des monnaies fiduciaires, absence de risque de crédit, et caractère tangible de l’actif. Pour un investisseur souhaitant limiter ses risques financiers, allouer une fraction modérée de son patrimoine à l’or physique ou à des véhicules financiers adossés à l’or peut contribuer à lisser la performance globale, sans pour autant transformer le portefeuille en pari spéculatif sur le métal précieux.

Allocation d’actifs selon la théorie moderne du portefeuille de markowitz

La diversification ne se résume pas à juxtaposer des actifs de manière intuitive. La théorie moderne du portefeuille, développée par Harry Markowitz dans les années 1950, propose un cadre quantitatif pour construire une allocation d’actifs optimisée. Elle repose sur l’idée que, pour un niveau de risque donné, il existe une combinaison d’actifs qui maximise le rendement attendu, et qu’inversement, pour un rendement cible, on peut chercher la combinaison la moins risquée possible.

Ce cadre, toujours utilisé par les banquiers privés et les gérants institutionnels, intègre trois paramètres clés : le rendement espéré de chaque actif, sa volatilité (mesure du risque) et les corrélations entre les actifs. C’est précisément l’exploitation de ces corrélations qui permet de réduire le risque global du portefeuille sans sacrifier le rendement, voire en l’améliorant, lorsque la diversification est bien pensée.

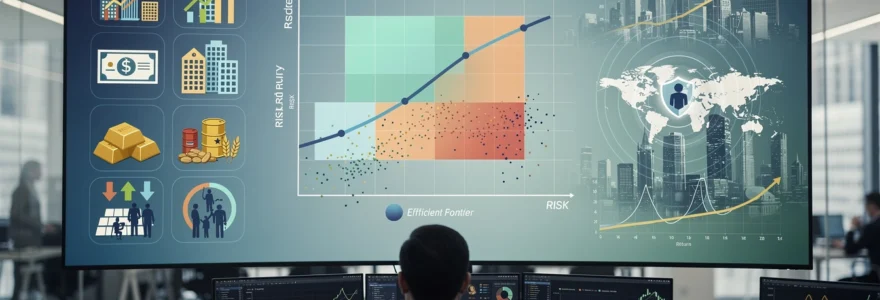

Frontière efficiente et optimisation mean-variance

Au cœur de l’approche de Markowitz, on trouve la notion de frontière efficiente. Il s’agit de l’ensemble des portefeuilles qui offrent le meilleur compromis rendement/risque, c’est-à-dire ceux pour lesquels aucun autre portefeuille n’offre un rendement plus élevé pour un même niveau de risque, ou un risque plus faible pour un même rendement attendu. Tous les autres portefeuilles possibles se situent en dessous de cette frontière et sont donc, par définition, sous-optimaux.

Concrètement, la méthode dite d’optimisation mean-variance consiste à déterminer, à partir d’hypothèses de rendements futurs et d’une matrice de variances-covariances, quelles pondérations attribuer à chaque actif pour se placer sur cette frontière efficiente. Pour l’investisseur particulier, l’idée n’est pas de réaliser lui-même ces calculs complexes, mais de comprendre que la diversification rationnelle repose sur ces principes : il ne s’agit pas d’ajouter des actifs au hasard, mais de choisir ceux qui contribuent le mieux au couple rendement/risque global.

Ratio de sharpe et sélection d’actifs non corrélés

Pour comparer la qualité de différentes allocations ou de divers fonds d’investissement, les professionnels utilisent fréquemment le ratio de Sharpe. Ce ratio mesure le rendement excédentaire d’un portefeuille (au-delà du taux sans risque) rapporté à sa volatilité. Plus le ratio de Sharpe est élevé, plus l’investisseur est « bien rémunéré » pour le risque pris. Ce n’est donc pas tant le rendement absolu qui compte, mais le rendement par unité de risque.

Dans la sélection d’actifs non corrélés, l’objectif est précisément d’augmenter le ratio de Sharpe du portefeuille global. En combinant des actifs dont les performances ne réagissent pas de la même manière aux chocs économiques, on parvient à réduire la volatilité sans abaisser le rendement ciblé. C’est ce qui explique, par exemple, l’intérêt d’associer des actions mondiales, des obligations de différentes maturités et des actifs réels au sein d’une même stratégie de gestion patrimoniale.

Modèle Black-Litterman pour l’allocation tactique

Si la théorie de Markowitz fournit un cadre « statique », le modèle Black-Litterman propose une approche plus dynamique de l’allocation d’actifs. Développé par Fischer Black et Robert Litterman chez Goldman Sachs, ce modèle intègre à la fois les informations issues des marchés (via les prix implicites) et les vues subjectives de l’investisseur ou du gérant sur les perspectives de certaines classes d’actifs.

Dans la pratique, ce modèle permet d’ajuster une allocation dite « neutre » ou stratégique pour exprimer des convictions tactiques, tout en maîtrisant le risque global du portefeuille. Par exemple, si vous anticipez une surperformance des actions européennes par rapport aux actions américaines, le modèle aide à quantifier l’ampleur de cette surpondération sans dégrader excessivement la diversification. C’est un outil puissant pour concilier gestion quantitative et jugement humain.

Rebalancement périodique et effet de volatility drag

Une allocation d’actifs, même soigneusement construite, n’est pas figée dans le temps. Sous l’effet des performances différenciées des marchés, la pondération des différentes classes d’actifs dérive progressivement. Sans rebalancement périodique, un portefeuille initialement équilibré peut se retrouver, après quelques années de hausse des actions, excessivement exposé au risque actions, ce qui va à l’encontre de l’objectif de maîtrise des risques financiers.

Le rebalancement, qui consiste à revenir régulièrement à la structure cible (par exemple une fois par an), permet de contenir cette dérive et de vendre ce qui a le plus monté pour racheter ce qui a le moins progressé. Cela limite également l’effet de volatility drag, c’est-à-dire l’impact négatif de fortes variations sur la croissance du capital. Deux portefeuilles ayant le même rendement moyen mais des volatilités différentes n’aboutiront pas au même capital final : celui dont la volatilité est maîtrisée, grâce à la diversification et au rebalancement, sera généralement plus performant à long terme.

Diversification géographique et exposition aux devises

Au-delà des classes d’actifs, la diversification géographique constitue un axe majeur pour limiter les risques financiers. Les économies des États-Unis, de la zone euro, de l’Asie ou des marchés émergents ne réagissent pas de manière identique aux cycles économiques, aux politiques monétaires ou aux chocs géopolitiques. En répartissant vos investissements sur plusieurs zones, vous réduisez votre dépendance à la situation économique d’un seul pays ou continent.

Cette diversification internationale introduit toutefois une nouvelle dimension de risque : le risque de change. Détenir des actions américaines ou des obligations libellées en dollars lorsque votre monnaie de référence est l’euro implique une exposition à la variation EUR/USD. Selon les périodes, cette exposition peut jouer en votre faveur ou à votre détriment. Là encore, tout l’enjeu est de trouver un équilibre : bénéficier de la diversification en devises sans prendre un risque de change incompatible avec vos objectifs.

Classes d’actifs alternatifs et stratégies de décorrélation

Lorsque l’on cherche à diversifier au-delà du traditionnel couple actions/obligations, les actifs alternatifs jouent un rôle croissant. Ils regroupent notamment l’immobilier coté, les matières premières, le private equity ou encore certaines stratégies de hedge funds. Leur point commun : une dynamique de rendement-risque souvent distincte de celle des marchés boursiers traditionnels, ce qui en fait des candidats naturels à la décorrélation.

Ces actifs alternatifs ne sont pas dénués de risques : illiquidité, complexité, frais plus élevés, sensibilité à des facteurs spécifiques. Mais intégrés avec mesure, ils peuvent améliorer de manière significative le profil global du portefeuille. La clé consiste à comprendre leur comportement dans différents scénarios de marché et à éviter de les surpondérer au détriment d’une base solide en actifs liquides et transparents.

Reits et immobilier coté comme hedge d’inflation

Les REITs (Real Estate Investment Trusts) et, plus largement, l’immobilier coté constituent une voie d’accès efficace à l’immobilier pour l’investisseur particulier. Ces véhicules, cotés en Bourse, investissent dans des patrimoines immobiliers diversifiés (bureaux, commerces, logements, santé, logistique, etc.) et distribuent une grande partie de leurs revenus locatifs sous forme de dividendes. Leur liquidité boursière les rend plus flexibles que l’immobilier en direct.

Sur le long terme, l’immobilier a tendance à suivre, voire à dépasser, l’inflation, car les loyers et les valeurs des biens peuvent être ajustés. Intégrer des REITs dans un portefeuille peut donc contribuer à couvrir le risque d’inflation, tout en apportant une source de revenus réguliers. Leur comportement n’est pas totalement décorrélé des marchés actions, mais leurs moteurs de performance (taux d’occupation, niveau des loyers, qualité des actifs) diffèrent suffisamment pour apporter une diversification pertinente.

Commodities futures et contango-backwardation

Investir dans les matières premières via des contrats à terme (futures) est une autre façon de rechercher la décorrélation. Cependant, le fonctionnement de ces marchés est plus technique qu’il n’y paraît. Deux notions sont clés : le contango et la backwardation. En situation de contango, les prix des contrats à terme sont supérieurs au prix au comptant, ce qui génère un coût de renouvellement (roll) pour l’investisseur. À l’inverse, en backwardation, les futures sont moins chers que le spot, ce qui peut créer un rendement additionnel.

Pourquoi cela compte-t-il pour la gestion du risque ? Parce qu’un investisseur qui souhaite se protéger contre l’inflation ou diversifier son portefeuille avec des commodities doit comprendre que la performance ne dépend pas uniquement de l’évolution du prix au comptant, mais aussi de la structure de la courbe des futures. Une allocation aux matières premières doit donc être calibrée prudemment, idéalement via des fonds spécialisés capables de gérer activement ces effets de marché.

Private equity et profil rendement-risque asymétrique

Le private equity (capital-investissement) consiste à investir dans des entreprises non cotées, souvent en phase de croissance, de transmission ou de restructuration. Cette classe d’actifs présente un profil rendement-risque asymétrique : les pertes peuvent être significatives sur certains dossiers, mais les gains potentiels sur les réussites peuvent largement les compenser, voire les dépasser. Sur longue période, les données historiques montrent que le private equity a souvent surperformé les actions cotées, au prix d’une illiquidité marquée.

Du point de vue de la diversification, le private equity peut apporter une performance moins corrélée aux variations quotidiennes des marchés financiers, car les valorisations sont mises à jour moins fréquemment. Cependant, cette moindre volatilité apparente ne doit pas être confondue avec une absence de risque. Pour les particuliers, il est essentiel de n’y consacrer qu’une fraction raisonnable de leur patrimoine, en gardant à l’esprit l’horizon d’investissement très long (souvent 8 à 10 ans) et le risque de perte en capital.

Hedge funds long-short et alpha generation

Les hedge funds long-short cherchent à générer de la performance indépendamment de la direction générale des marchés, en combinant des positions acheteuses (long) sur des titres jugés sous-évalués et des positions vendeuses (short) sur des titres considérés comme surévalués. L’objectif est de capter de l’alpha, c’est-à-dire un rendement excédentaire non expliqué par l’exposition aux facteurs de marché traditionnels.

Bien sélectionnées, ces stratégies peuvent offrir une corrélation faible, voire proche de zéro, avec les grandes classes d’actifs, ce qui en fait des instruments potentiels de lissage de la performance. En contrepartie, elles présentent des risques spécifiques : transparence parfois limitée, frais de gestion plus élevés, dispersion importante des résultats entre gérants. Pour l’investisseur soucieux de limiter les risques financiers, il est préférable d’y accéder via des véhicules régulés et bien diversifiés, et de les considérer comme un complément, non comme le cœur du portefeuille.

Mesure et quantification du risque de portefeuille

Pour que la diversification soit réellement efficace, il ne suffit pas de l’affirmer : il faut la mesurer. Les indicateurs statistiques de risque de portefeuille permettent d’évaluer objectivement l’impact des choix d’allocation. La volatilité (l’écart-type des rendements) reste l’indicateur le plus couramment utilisé, car elle reflète l’ampleur des fluctuations possibles autour du rendement moyen. Mais d’autres mesures, plus fines, peuvent compléter cette analyse.

Le Value at Risk (VaR), par exemple, estime la perte maximale potentielle sur une période donnée, avec un certain niveau de confiance (par exemple 95 %). La perte maximale historique (max drawdown) renseigne sur la plus forte baisse enregistrée par le portefeuille entre un plus haut et le point bas suivant. Enfin, des mesures de risque asymétrique, comme le downside risk ou le ratio de Sortino, se concentrent sur les seules variations négatives. En combinant ces outils, vous pouvez mieux appréhender les risques financiers réels de votre portefeuille et vérifier si la diversification mise en place joue pleinement son rôle.

Stratégies de couverture et instruments dérivés

Enfin, au-delà de la diversification structurelle du portefeuille, il est possible de recourir à des stratégies de couverture pour limiter certains risques spécifiques. Les instruments dérivés – options, futures, swaps – permettent, lorsqu’ils sont bien maîtrisés, de réduire l’impact de mouvements défavorables sur un actif ou un indice donné. Par exemple, un investisseur fortement exposé aux actions peut acheter des options de vente (puts) sur un indice boursier pour se prémunir contre une baisse brutale des marchés.

De même, les contrats à terme sur devises peuvent servir à couvrir un risque de change, tandis que les swaps de taux d’intérêt permettent de transformer une exposition à taux variable en taux fixe, ou inversement. Ces techniques ne sont cependant pas anodines : elles impliquent des coûts, une compréhension fine des mécanismes et un suivi rigoureux. Pour la plupart des particuliers, leur utilisation doit se faire avec l’accompagnement d’un professionnel, et venir en complément d’une diversification déjà bien construite, plutôt que de s’y substituer.